Queda menos de un mes para que el Reino Unido -uno de los principales inversores extranjeros en España y cuarto destino de las exportaciones de Aragón- abandone definitivamente la Unión Europea. El 1 de enero de 2021 comienza una nueva etapa en la que cambiarán muchas cosas, también la forma de hacer negocios con este país. Para explicar a las empresas cuáles son los principales cambios que les van a afectar, Aragón Exterior (Arex) organizó ayer un webinar con la colaboración de Ibercaja y Aragón Alimentos Nobles. La cita sirvió para presentar el nuevo servicio ‘Ready for Brexit’, impulsado por Arex en colaboración con el Departamento de Agricultura, Ganadería y Medio Ambiente del Gobierno de Aragón, que ya ofrece asesoramiento a todos los sectores sobre los cambios normativos a tener en cuenta y apoyo en las gestiones necesarias para cumplir con el marco legal de mercado británico tras su salida de la UE.

Antonio Oro, responsable de Internacionalización de Aragón Exterior, destacó que el nuevo servicio ‘Ready for Brexit’ ofrece un triple asesoramiento: resolución de dudas sobre cuestiones administrativas y legales; apoyo en gestiones en destino (trámites, registros, aduanas…) e información sobre oportunidades de negocio. Para resolver cualquier duda, las empresas aragonesas contarán con el respaldo de la delegación de Arex en el país. Las consultas breves en materia de aduanas, regulación, capital humano o aspectos legales no tendrán coste y, para la ejecución de gestiones administrativas derivadas de la nueva normativa británica, los honorarios contarán con un apoyo económico del 50%.

Coordinación y oportunidades

El webinar contó con las intervenciones de Amparo Sanchís, directora de Fiscal en el despacho BDO Abogados y Asesores Tributarios, y Juan Galicia, CEO de Tradex Firm International y delegado de Aragón Exterior en Reino Unido. Carmen Urbano, directora general de Promoción e Innovación Agroalimentaria del Gobierno de Aragón, destacó en la apertura que el Brexit «es un problema complejo que, como tal, no tiene soluciones sencillas», por lo que incidió en la necesidad de la colaboración y coordinación institucional tanto a nivel regional como estatal. Para abordar el nuevo escenario, Urbano remarcó el servicio de Aragón Exterior como interlocutor y ‘ventanilla única’ para abordar todas las cuestiones empresariales relacionadas con el Brexit. «Reino Unido va a seguir necesitando nuestros productos, entre ellos los agroalimentarios. Las oportunidades están ahí y tenéis al Gobierno de Aragón a vuestra disposición», apuntó.

Fiscalidad: IVA, aduanas e impuestos especiales

Descargar presentación en formato pdf

Amparo Sanchís, directora de Fiscal en el despacho BDO Abogados y Asesores Tributarios, recordó que el Brexit va a conllevar barreras al comercio: «Van a crecer la burocracia y los costes en las operaciones con Reino Unido, tanto para el comercio de mercancías como para servicios», adelantó. «El hecho de que deje de pertenecer a la Unión Europea va a conllevar que operemos con nuevas condiciones y necesitemos, por ejemplo, nuevos certificados. Queda un mes, así que tenemos que empezar a movernos», advirtió.

¿Qué cambia? Por ejemplo, que las operaciones ya no van ser intracomunitarias sino exportaciones. «Respecto a regímenes aduaneros y el IVA parece que va a ser bastante similar, pero no sabemos todavía si va a haber un acuerdo o, como todo apunta, vamos a ir a un Brexit ‘duro’», señaló Sanchís.

Movimientos de mercancías

A la hora de exportar, «cambia mucho la foto dependiendo de las condiciones de venta que tenga con el cliente, tanto en aduanas como en IVA, ya que según el modelo de Incoterm elegido habremos transmitido las condiciones de riesgo a un momento u otro. Si estoy vendiendo en EXW será diferente a si es en condiciones CIF. Por ejemplo, si desde el Reino Unido se encargan de los trámites de importación no nos genera coste u obligación formal en el país. Pero según el Incoterm, puede darse el caso de que esté haciendo un movimiento de mi propia mercancía con dos hechos imponibles: la exportación desde España y la importación en Reino Unido, que me va a obligar a pagar aranceles, pagar un IVA a la importación… En función del tipo de venta tendremos que ver qué obligaciones tenemos», explicó.

Sanchís detalló estos dos escenarios:

- Cuando exportamos desde España y se encargan de la importación desde Reino Unido:

«Cuando dejen de ser Unión Europea será considerado como ‘tercer país’ desde el punto de vista aduanero. Por lo tanto, para cualquier movimiento de mercancía que salga con destino a Reino Unido tendremos que hacer una declaración de exportación, un DUA (Documento Único Administrativo), que también nos va a dejar exentos del IVA». Sanchís también apuntó que es probable que muchas empresas estén acostumbradas a vender en la UE, pero no a realizar este tipo de operaciones internacionales con países terceros extracomunitarios y, en consecuencia, a trabajar con la aduana. En este escenario entra la figura del representante aduanero, la persona que va a realizar las gestiones en nuestro nombre. La empresa también necesitará un registro EORI, el número de registro de operador económico. «El EORI del Reino Unido ya no será válido y los EORI de los no establecidos en la UE no se aceptan para la exportación desde España desde el 4 de noviembre», advirtió.Dependiendo del material a exportar, a la hora de llevar la mercancía a la aduana también será necesario contar con determinados certificados para controlar que se cumplen -si fueran de aplicación- medidas sanitarias, fitosanitarias o veterinarias, por ejemplo.

Otro aspecto a revisar es si la empresa está operando con autorizaciones aduaneras en las que esté involucrado el Reino Unido, ya que o no serán válidas o se deberán modificar.

«Hay que revisar las condiciones que tenemos contratada con la contraparte para delimitar quién se encarga de qué», aconsejó Sanchís. «Es el momento de pactar las condiciones en cada caso para evitar costes inesperados».

¿Y qué ocurre con el IVA? «Ya no es una entrega intracomunitaria sino una exportación, pero sigue estando exenta si cumplo con las condiciones necesarias. Para comprobar que cumplimos con la exención, la aduana va a realizar todas las labores de supervisión para verificar que esa mercancía ha abandonado el territorio de la UE, por lo que hay que tener todos los documentos necesarios. Algunas simplificaciones y facilidades que existen hoy desaparecen», apuntó.

Respecto al comercio electrónico a particulares, Reino Unido ya no será UE, por lo que cualquier venta B2C será una exportación o una importación.

Para Irlanda del Norte, a efectos de aduanas, no va a ser territorio aduanero comunitario y, por lo tanto, va a ser una exportación. Pero a efectos de IVA se va a seguir tratando como una entrega intracomunitaria de bienes. Respecto a los impuestos especiales, sigue siendo UE. A efectos de prestación de servicios se considera un tercer país.

- Cuando movemos la mercancía desde España a Reino Unido:

«Debemos verificar si cumplimos las condiciones para ser importador en Reino Unido, si tenemos un EORI para el mercado británico (el europeo no valdrá, por lo que necesitaremos dos: uno europeo para la salida de la mercancía y otro británico para la entrada en el país). Si estoy operando en el Reino Unido también tendré que comprobar si esa figura que me va a permitir ser importador me puede convertir en un establecimiento permanente con impacto incluso en la tributación directa».Respecto al IVA, habría que verlo desde la perspectiva británica: ¿Necesitaré un registro de IVA en Reino Unido? ¿Necesito un NIF británico para importar? ¿Me interesa acogerme al régimen de seguimiento del IVA a la importación?

Impuestos especiales

En los movimientos de España a Reino Unido no será posible la circulación en régimen suspensivo de productos objeto de impuestos especiales con destino o procedencia del Reino Unido ni será aplicable el sistema EMCS en estos movimientos, que pasarán a documentarse como importaciones o exportaciones. No obstante, se aplicará la normativa comunitaria de impuestos especiales respecto a la circulación de productos sujetos en régimen suspensivo y en relación con la circulación de productos sujetos después de su despacho a consumo siempre que la circulación se haya iniciado antes del fin del periodo transitorio y finalice después de este. Este periodo transitorio podría ampliarse hasta el 31 de mayo para los movimientos que se encuentren abiertos en el sistema EMCS.

El transporte de bienes al Reino Unido requerirá de una declaración de exportación y la circulación de bienes sujetos a impuestos especiales en Reino Unido también podrá requerir un documento administrativo electrónico (eAD). Irlanda del Norte, por su parte, seguirá el régimen de la UE.

Impacto en la prestación de servicios

Sanchís señaló que sobre todo afecta a las reglas de localización: si el destinatario es una empresa británica y va a utilizar ese servicio para operaciones sujetas al IVA en España, tendremos que repercutirle el IVA.

En los servicios B2C se trata también como un tercer país.

Devoluciones de IVA

¿Qué ocurre cuando he pagado un IVA transfronterizo? Un empresario británico que ha comprado mercancía en España, a día de hoy, no va a poder recuperarlo porque va a pasar a un régimen especial para los no establecidos en la Unión Europea, pasando a la 13ª Directiva. Para que se pueda devolver debe existir un acuerdo de reciprocidad -que no existe a día de hoy- y es necesario nombrar un representante. Las empresas españolas podrían pedir la devolución en Reino Unido por la misma vía si se cumpliesen esos mismos requisitos.

Para el IVA pagado antes del 31 de diciembre de 2020 puede solicitarse a través del mecanismo actual para establecidos en la UE antes del 31 de marzo de 2021.

Checklist para preparar la fiscalidad ante el Brexit

A modo de resumen, Sanchís enumeró qué deberían tener en cuenta las empresas desde el punto de vista fiscal en este ‘tiempo de descuento’:

- Revisar la cadena de distribución y los Incoterms para establecer quién desempeña la figura de importador y quién la de exportador.

- Comprobar que el proveedor logístico conoce qué debe hacer el 1 de enero de 2021: hablar con proveedores y clientes sobre los Incoterms y evaluar si se cumplen los requisitos para ser importador/exportador.

- Conocer quién hará nuestras declaraciones aduaneras (y tener en cuenta los costes externos e internos).

- Saber si tengo que registrarme a efectos de IVA en el Reino Unido.

- Valorar si interesa a mi operativa la aplicación de algún régimen suspensivo.

- Realizar algún curso de formación para estar preparado para la nueva situación.

El comercio con Reino Unido a partir del Brexit

Descargar presentación en formato pdf

Juan Galicia, CEO de Tradex Firm International y delegado de Aragón Exterior en Reino Unido, recordó que España es el quinto proveedor de Reino Unido y los británicos ocupan el séptimo puesto como proveedores de nuestro país. «Se ha invertido mucho tiempo y esfuerzos para que se reconozca la ‘Marca España’», apuntó.

«Reino Unido cuenta con una buena infraestructura y logística, costes competitivos en el transporte de mercancías, un sistema de transporte muy eficiente, una avanzada red tecnológica y una gran dependencia de las importaciones, lo que ofrece ventajas a las empresas españolas por su conocimiento, buena percepción e imagen del producto español y el aumento del consumo de productos agroalimentarios españoles», señaló.

Entre las principales oportunidades de negocio en la actualidad, Galicia señaló el sector agroalimentario (orgánico, vegetariano/vegano, vitaminas y suplementos y productos saludables); moda; hábitat (mobiliario para teletrabajo en la actualidad, entre otros); comercio online e industria y tecnología, como sería el caso de reordenar las cadenas de valor, inteligencia artificial o digitalización, entre otros.

En el otro lado de la balanza, el delegado de Aragón Exterior en Reino Unido señaló como retos las diferencias culturales (negociaciones lentas, conversaciones directas,…) y el propio Brexit.

Brexit, sus repercusiones y calendario

Galicia advirtió de que la tasa de tipo cambio euro-libra está fluctuando mucho y que la paridad hace perder cierta competitividad, además de que habrá que tener en cuenta las barreras comerciales, tanto arancelarias (UK Global Tariff) como no arancelarias (más trámites y controles).

Calendario de controles para el intercambio de mercancías:

Juan Galicia señaló las fechas importantes que condicionarán las relaciones comerciales durante los próximos meses. Estos controles se aplicarán por fases hasta el 1 de julio:

- 1 de enero de 2021: se van a aplicar nuevos controles sanitarios y fitosanitarios a los bienes procedentes de la UE. Para bienes controlados y sujetos a impuestos especiales será necesaria la declaración completa o CFSP. Para bienes estándar, registros EIDR-CFSP con aplazamiento de seis meses de la declaración completa.

- 1 de abril: pre-registro de todos los bienes de productos de origen animal, alimentos de origen no animal de alto riesgo y vegetales y productos vegetales regulados.

- 1 de julio de 2021: se pedirán declaraciones de seguridad, declaración aduanera completa, pago de aranceles y control de bienes veterinarios y sanitarios y fitosanitarios en los puestos de control fronterizo.

Entre el 1 de enero y 1 de julio se realizarán controles fronterizos en fases, los cuales serán completos a partir del citado 1 de julio. Durante esos seis meses no se aplicarán los requisitos de seguridad de la Declaración Sumaria de Entrada (ENS).

Respecto a los bienes controlados y sujetos a impuestos especiales, el Reino Unido quiere que se cumpla la normativa completa desde el 1 de enero. En cuanto al transporte de mercancías, el Convenio de Tránsito Común entrará en vigor el 1 de enero. Para las declaraciones de importación durante esos seis meses habrá que hacer un pre-registro de bienes antes de cruzar la frontera.

¿Y qué pasará a partir del 1 de julio?

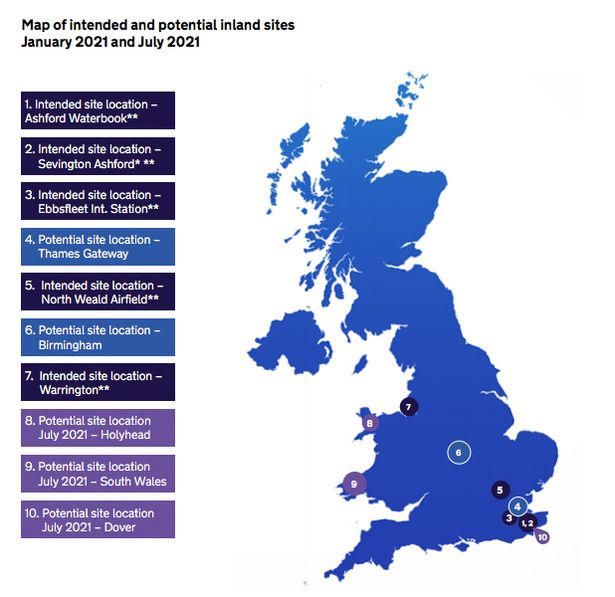

A partir de esa fecha, las mercancías pasarán por 10 puestos de control fronterizos (BCP) repartidos por el país. Habrá que realizar declaraciones aduaneras completas en el punto de importación para todos los bienes, habrá que pagar aranceles y contar con una declaración de seguridad.

Mapa con los 10 puestos de control fronterizos

Respecto a otros sectores, no hay cambios inminentes ni regulación específica. «En un ‘hard brexit’, si no se produjera un acuerdo, se aplicarían las condiciones de la Organización Mundial del Comercio y la UK Global Tariff. Sin embargo, para determinados sectores como la joyería, automoción, mueble o textil, los aranceles UK Global Tariff se reducen o simplifican frente a los de la UE. Y en determinados sectores estratégicos del país no se pagarán aranceles o contarán con requisitos especiales», apuntó.

Brexit y el sector agroalimentario

Juan Galicia hizo hincapié en su exposición en productos agroalimentarios como frutas, verduras y vino y cuáles son los principales cambios que les van a afectar:

Controles sanitarios y fitosanitarios

Se aplicarán por fases desde el 1 de enero hasta su aplicación completa a partir del 1 de julio. Galicia recomendó ir preparándolos realizando pre notificaciones de importación, obteniendo certificados sanitarios/fitosanitarios de exportación y consiguiendo los controles documentales, de identidad y físicos en frontera o interior.

Vegetales y productos vegetales

Desde el 1 de enero habrá que realizar, para aquellos considerados de prioridad alta, tanto pre notificación y certificados fitosanitarios como controles lejos de la frontera. Desde el 1 de abril, esos certificados fitosanitarios se aplicarán a todos. Y desde el 1 de julio se incrementarán los controles físicos y de identidad y los controles en los puestos fronterizos.

Etiquetado alimentario

A partir del 30 de septiembre de 2022 habrá cambios obligatorios para todas las mercancías. Desde esa fecha también se va a exigir la dirección del operador de la empresa alimentaria (FBO), que puede ser una dirección en el Reino Unido (no necesariamente de la empresa, puede ser el importador) o una dirección del FBO en la Unión Europea (o de un importador establecido en la UE). A partir del 1 de enero de 2021, los alimentos pre-envasados y caseínas vendidos en Irlanda del Norte deben incluir la dirección del FBO o del importador en Irlanda del Norte o en la UE. Desde el 1 de octubre de 2022 será obligatorio operar con una dirección fiscal en el Reino Unido.

Más información sobre cambios en el etiquetado

Certificaciones

Reino Unido está desarrollando un sistema similar al de las indicaciones geográficas en productos como vino o queso. Desde el 1 de enero de 2021 se establece un nuevo esquema propio para productos producidos en el país. Los logos españoles son válidos hasta el 31 de diciembre de 2021, «pero se entiende que no habrá problemas en las negociaciones y no habrá que hacer cambios». Respecto al sello orgánico, el certificado europeo también será válido hasta el 31 de diciembre de 2021.

Normas de comercialización

No se prevén restricciones innecesarias en cuanto a las normas de comercialización pero probablemente los requisitos estándar cambien. Se barajan dos escenarios: considerar a la UE como tercer país desde el próximo 1 de enero de 2021 o establecer un periodo de transición durante el cual, las mercancías procedentes de la UE podrán acceder basándose en la legislación europea intracomunitaria.

Frutas y verduras

Desde el 1 de enero de 2021, las importaciones tienen que ir acompañadas del Certificado de Conformidad de la UE emitido por el país exportador y en los puntos fronterizos se podrá seleccionar una muestra para verificar que cumple con los estándares británicos.

Vino

Desde el 1 de julio de 2021 será obligatorio el Certificado VI-1, a completar por la empresa exportadora y que debe estar firmado por la autoridad competente del país exportador. En él debe estar una descripción detallada del producto, el certificado de cumplimiento de los criterios de producción de la UE y un informe de análisis elaborado por un laboratorio autorizado que incluya información técnica como la materia seca y tres tipos de acidez. «La industria del vino británica, la WSTA (The Wine and Spirit Trade Association), sabiendo de la necesidad de importación que tienen, está intentando abolir este certificado porque va a generar mayores costes», apuntó Galicia.

Importación de vino desde el 1 de enero de 2021

Materiales de madera para embalajes

Deben cumplir con las normas internacionales de medidas fitosanitarias NIMF 15 a partir del 1 de enero de 2021. Esta medida es aplicable a palés, envases, cajas, tambores y bobinas para cables, carretes y madera de estiba. Es el mismo régimen que se está aplicando para la UE.

Carne y productos cárnicos

A partir de abril de 2021, se pedirá, junto a la mercancía, un certificado sanitario de exportación (EHC) y una notificación previa de importación mediante IPAFFS (sistema británico) antes de la llegada de la llegada de la mercancía por el importador. Además, se realizarán controles documentales remotos, pero también controles físicos en los puntos de destino.

Desde el 1 de julio de 2021, la entrada de la mercancía debe realizarse por un punto de control fronterizo y se realizarán controles físicos y de identidad.

Alcohol y bebidas espirituosas

Se deben realizar cambios en el etiquetado como incluir detalles de un FBO o importador con dirección en Reino Unido, las indicaciones geográficas o la certificación orgánica (TBC) si la tuviera. El plazo límite es el 1 de octubre de 2022.

Aceite de oliva

A partir del 1 de octubre de 2022 no se puede utilizar el término “fuera de la UE” para las mezclas de aceite de oliva. Por lo tanto, existen varias opciones para el etiquetado: incluir la lista de cada país de origen; incluir la declaración “mezcla de aceites de oliva de más de un país” o el nombre del bloque comercial al que se aplica un acuerdo comercial regional.

Productos pesqueros

Hasta abril de 2021 no están sujetos a controles sanitarios y fitosanitarios en frontera excepto los productos descargados directamente en un puerto del Reino Unido. Desde enero de 2021, el pescado capturado en el mar debe ir acompañado de un Certificado de Captura a excepción de las especies exentas y algunos moluscos como mejillones, berberechos, ostras y vieiras.

A partir de abril de 2021 se pedirá certificado sanitario de exportación (EHC) junto con la mercancía, notificación previa de importación por el importador mediante el canal IPAFFS antes de la llegada de la mercancía y controles documentales remotos y físicos en puntos de destino.

Desde el 1 de julio de 2021, la entrada de la mercancía debe realizarse por un punto de control fronterizo y se realizarán controles físicos y de identidad.

Enlaces de interés:

Para cualquier duda sobre las implicaciones del Brexit o para ampliar información, contacte con el servicio ‘Ready for Brexit’, impulsado por Aragón Exterior en colaboración con el Departamento de Agricultura, Ganadería y Medio Ambiente del Gobierno de Aragón, o envíe un correo electrónico a brexit@aragonexterior.es.